NUEVA REGLAMENTACIÓN DE LA FACTURA ELECTRÓNICA Y NUEVO CALENDARIO

Mediante la resolución 42 del 5 de mayo de 2020 la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales – DIAN, (UAE- DIAN) especifica la nueva reglamentación y el calendario de implementación respecto a la facturación electrónica, junto a otras disposiciones que se dictan en materia de sistemas de facturación.La obligación formal de expedir factura de venta y/o documento equivalente se deberá cumplir con la expedición de la factura electrónica de venta o con cualquier otro sistema de facturación que se encuentre vigente. Es una obligación tributaria de carácter formal que deben cumplir los sujetos obligados a facturar, que comprende su generación, así como la transmisión y validación para el caso de la factura electrónica de venta; la expedición se cumple con la entrega de la factura de venta y/o del documento equivalente al adquiriente, por todas y cada una de las operaciones en el momento de efectuarse la venta del bien y/o la prestación del servicio.

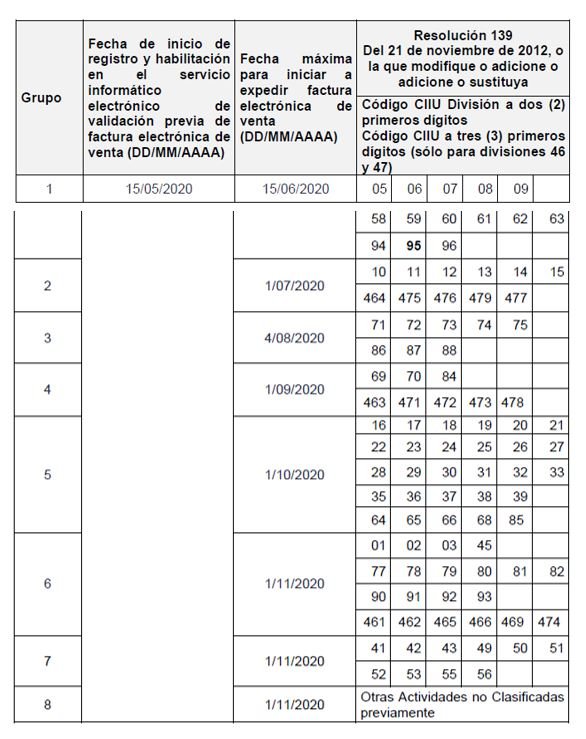

Aquellos sujetos que estén obligados a expedir factura electrónica de venta conforme lo indican los artículos 6 y 8, de la resolución, deberán cumplir con la obligación de expedir factura electrónica de venta, bajo los siguientes calendarios de implementación:

Para sujetos obligados con la actividad económica principal

inscrita en RUT

inscrita en RUT

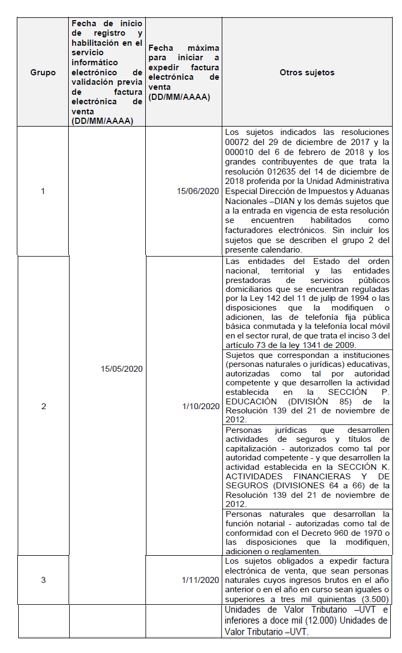

Que no atiende a la actividad económica CIIU, para otros sujetos obligados.

Implementación Permanente

Para efectos de dar aplicación a los títulos contenidos en los calendarios de implementación se deberán tener en cuenta las definiciones de los siguientes términos, que se muestran en la resolución:

- Grupo

- Fecha de inicio de registro y habilitación en el servicio informático electrónico de validación previa de factura electrónica de venta (DD/MM/AAAA)

- Fecha máxima para iniciar a expedir factura electrónica de venta (DD/MM/AAAA)

- Resolución 139 del 21 de noviembre de 2012

- Código CIIU División a dos (2) primeros dígitos – Código CIIU a tres (3) primeros dígitos (sólo para divisiones 46 y 47)

- Otros sujetos.

Cabe resaltar que si el facturador electrónico no se encuentra obligado a expedir factura electrónica de venta en relación con la actividad económica principal indicada en el Registro RUT, pero lleva a cabo actividades económicas adicionales que lo obligan a expedir factura electrónica de venta, deberá cumplir con la implementación de conformidad con la fechas indicadas para los grupos del calendario del numeral 1 del presente artículo, en el orden que le corresponda a la actividad económica que le genere mayores ingresos a la fecha de inicio de registro y habilitación en el servicio informático de factura electrónica de venta con validación previa.