FECHAS Y OBLIGACIONES: ASÍ CAMBIA LA PRESENTACIÓN DE INFORMES A LA SUPERINTENDENCIA DE SOCIEDADES EN 2025

La Superintendencia de Sociedades emitió la Circular Externa 100-000002 del 14 de marzo de 2025, estableciendo nuevas disposiciones sobre la presentación de información no financiera.

A.¿Quiénes están obligados a presentar informes?

Sociedades comerciales, sucursales de sociedades extranjeras, empresas unipersonales supervisadas, entidades sin ánimo de lucro extranjeras con negocios permanentes en Colombia y cámaras de comercio.

B.Principales cambios y nuevas exigencias

- Informe 75 – SAGRILAFT, RMM y PTEE

Sujetos obligados: Este informe aplica para las entidades descritas en el ámbito de aplicación de los numerales cuarto y siguientes de los Capítulos X y XIII de la Circular Básica Jurídica.

- Plazos para el envío del informe:

A partir del 2025, los informes deberán presentarse conforme al siguiente calendario:

- Importante: El informe se considerará presentado cuando se genere el número del radicado

en aplicativo SIRFIN.

Por otro lado, según la Circular 100-300000 del 6 de diciembre de 2024, las Cámaras de

Comercio y entidades extranjeras sin ánimo de lucro con negocios permanentes en

Colombia deben implementar los Capítulos X y XIII de la Circular Básica Jurídica y

adoptar el Régimen de Medidas Mínimas hasta el 31 de mayo de 2025. A partir de 2026,

deberán presentar el INFORME 75 SAGRILAFT, RMM y PTEE según los plazos

establecidos.

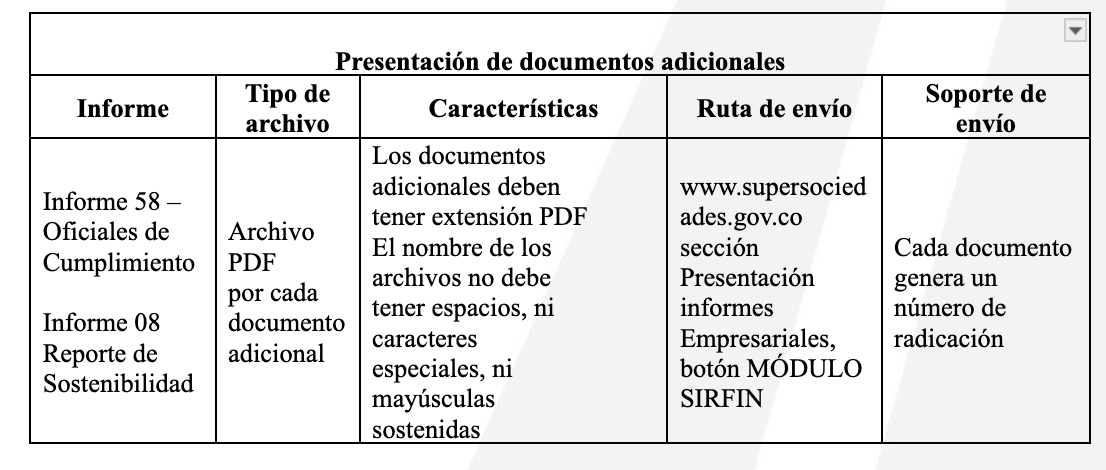

ii) Informe 58 – Oficiales de Cumplimiento

Información para reportar: En este informe se debe notificar cualquier nombramiento o

cambio del oficial de cumplimiento.

- Plazo: 15 días hábiles siguientes a la novedad, y la fecha de corte será aquella que conste

en el acta de la reunión designe o desvincule al oficial de cumplimiento.Al presentar el informe, se deberán incluir los documentos adicionales establecidos, los

cuales deben ser remitidos de manera independiente dentro de los dos días hábiles

siguientes al envío del informe.En caso de remoción o renuncia, el oficial de cumplimiento debe reportarlo antes de

finalizar su vinculación. Si no lo hace, el representante legal deberá cumplir con esta

obligación, utilizando como fecha de corte el último día hábil en que el oficial de

cumplimiento desempeñó sus funciones.

- Importante: El informe solo se considerará recibido cuando se presenten todos los

documentos adicionales requeridos. Para ello, se debe utilizar el número de radicaciónsuministrado por el sistema al enviar el archivo con extensión XBRL.De otra parte, no será necesario enviar documentos adicionales al presentar el informe por

la remoción absoluta del Oficial de Cumplimiento.

iii) Informe 08 – Reporte de Sostenibilidad

¿Quiénes están obligados?

Los siguientes deben presentar el reporte de manera voluntaria:

- Entidades bajo vigilancia o control de la Superintendencia de Sociedades, con ingresos o

activos iguales o superiores a 40.000 SMLMV, con corte al 31 de diciembre del año

anterior. - Entidades vigiladas o controladas en los sectores Minero-Energético, Manufactura,

Construcción, Turismo, TIC y Nuevas Tecnologías, con ingresos iguales o superiores a

30.000 SMLMV en el año anterior.

¿Quiénes NO deben presentar el informe?

- Sociedades en liquidación judicial simplificada.

- Sociedades en liquidación obligatoria.

- Sociedades en liquidación judicial.

- Sociedades en liquidación voluntaria.

- Sociedades en concordato.

- Sociedades que no cumplen con la hipótesis de negocio en marcha.

- Sociedades Grupo 3 — NIF contabilidad simplificada.

Plazos para el envío del informe:

Las sociedades que presenten voluntariamente el informe deben enviar también un documento adicional titulado “Constancia Reporte de Sostenibilidad”, señalando que la información corresponde a la realidad y que puede ser verificada por la Superintendencia de Sociedades.

- Importante: La presentación del informe se considera completa solo cuando se remita este documento adicional junto con el número de radicación proporcionado por el sistema, y se debe utilizar el número de radicación proporcionado por el sistema al presentar el archivo con extensión XBRL. Este documento debe ser firmado por el representante legal como responsable de su presentación.

IV) Informe 67 – sociedades de Beneficio de Interés Colectivo – BIC

Se mantiene vigente conforme a circulares anteriores.

V) Eliminación del Informe 42 – Prácticas Empresariales

Desde la publicación de esta circular, 17 de marzo de 2025, se deroga la obligación de presentar este reporte.

¿Cómo presentar los informes?

Los informes deben diligenciarse en el aplicativo XBRL Express, disponible para su descarga en el portal web www.supersociedades.gov.co, en la sección “Presentación Informes Empresariales”, a través del botón SIRFIN.

Características de los informes para su presentación:

Para la presentación de documentos adicionales que deben acompañar el envío del Informe 58 – oficiales de cumplimiento y el informe 08 – reporte de sostenibilidad:

- Autorización para transmisión de informes y atención al usuario

Si no encuentra autorización en SIRFIN para el envío de los informes, debe enviar un correo a:

- Informe 75 y 08: infonofinanciera@supersociedades.gov.co

- Informe 58: efinancieros@supersociedades.gov.co

Asimismo, el portal web www.supersociedades.gov.co está disponible las 24 horas para consultas, con soporte en días hábiles de 8:00 a.m. a 5:00 p.m.

- Sanciones

El incumplimiento de estos requerimientos puede generar sanciones, según lo estipulado en la Ley 222 de 1995.

CUALQUIER INQUIETUD GUSTOSOS LA ATENDEREMOS.

La información contenida en el presente boletín es de carácter estrictamente informativo. Por lo tanto, para la toma de decisiones particulares sobre los temas que se comentan, se deberá contar con el auxilio del asesor experto en el tema pertinente.

SOMOS MIEMBROS DE GGI