CONSEJO DE ESTADO ESTABLECE QUE LA ADMINISTRACIÓN TRIBUTARIA TIENE LA FACULTAD DE AJUSTAR APORTACIÓN DE PARTICIPE DE UN ACUERDO DE COLABORACIÓN

El Consejo de Estado mediante la sentencia con radicado N° 2017-654-01 del 23 de marzo de 2023, con consejero ponente a la doctora Myriam Stella Gutiérrez Argüello, resolvió el medio el medio de control de nulidad y restablecimiento del derecho interpuesto por una sociedad en contra de la Dirección de Impuestos y Aduanas Nacionales – Dian-, estableciendo que un acuerdo de costos compartidos (ACC) celebrado entre partes vinculadas debe dar cabal cumplimiento al principio de plena competencia, lo que implica que todo contribuyente debe incluir un análisis del acuerdo dentro de la documental comprobatoria que soporte que los aportes y costos efectuados por cada participe se ajustan a lo que una parte independiente hubiese aceptado en condiciones comparables.

En virtud de lo antes expuesto, de conformidad al artículo 6 del Decreto 3030 del 2013 se exige que dentro de la documentación comprobatoria se incluya:

1. Una descripción de los cotos o gastos anuales en los cuales se ha incurrido en el desarrollo del acuerdo de costos compartidos.

2. El valor de las aportaciones que realiza cada participante.

3. Una identificación de los beneficios directos y/o indirectos del acuerdo.

4. El ámbito de las actividades.

5. La duración del acuerdo.

6. El detalle del método de atribución, criterio, circunstancias y ajustes en caso de haberlos, que reflejen la cuota de participación.

Finalmente, concluye el Consejo de Estado que de acuerdo con las directrices de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), aplicables en materia de precios de transferencia, cuando el porcentaje correspondiente a uno de los participes de un Acuerdo de Costos Compartidos no es proporcional a la cuota de beneficios que espera obtener en el acuerdo, la administración tributaria tiene el derecho de ajusta la aportación del participe.

EL CONSEJO DE ESTADO SE REALIZA PRECISIONES EN MATERIA PROBATORIA RESPECTO A DOCUMENTOS EMITIDOS EN IDIOMA EXTRANJERO Y EN MATERIA DE DEDUCIBILIDAD DEL GASTOS NO INHERENTES A LA ACTIVIDAD LUCRATIVA.

El Consejo de Estado a través de la sentencia con radicado N° 2017-239-01 del 3 de noviembre de 2022, con consejero ponente a la doctora Myriam Stella Gutiérrez Argüello, resolvió el medio de control de nulidad y restablecimiento del derecho interpuesto por una sociedad en contra de la Dirección de Impuestos y Aduanas Nacionales – Dian-, estableció que el artículo 251 del Código General del Proceso estipula que los documentos extendidos en idioma distinto al castellano solo pueden ser valorados como prueba en los procesos judiciales en los eventos en que son traducidos por el Ministerio de Relaciones Exteriores, ya sea por un interprete oficial o por un traductor designado por el Juez, de suerte que, cualquier documento o certificado aportado en idioma extranjero aun parcialmente, no pueda ser valorado por el Juez como prueba.

No obstante, cuando estos documentos son debidamente aportados y allegados al expediente y, por lo tanto, debidamente decretados como pruebas junto con los demás documentos que integran los antecedentes administrativos, serán sujetos de valoración probatoria por parte de la administración de justicia.

Por otro lado, estableció el Consejo de Estado que el costo de contratar los servicios de asesoría jurídica especializada en asuntos tributarios prestada por abogados externos a la compañía como hecho diligente y cauteloso de cualquier empresario al pretender delegar a personal capacitado la reclamación de una suma importante en un asunto de alta complejidad y que potencialmente puede generar una decisión adversa a los intereses económicos de la compañía, es efectivamente un gasto deducible en los términos del artículo 107 del Estatuto Tributario, toda vez que, para establece el nexo causal entre el gasto y las actividad lucrativa, no es determinante la obtención de ingresos ni el enunciado del objeto social del sujeto pasivo , por lo que, la comprobación de los gastos de asesoría legal en procura de la defensa adecuada de los intereses económicos de la compañía es suficiente elemento causal , al no poderse encomendar la gestión de dicho asunto sino a personal externo calificado en atención a la complejidad del asunto.

LA DIAN REALIZA PRECISIONES RESPECTO AL REGISTRO DE LA DIRECCIÓN DEL LUGAR DE LA OPERACIÓN DE VENTA EN LA FACTURA CUANDO LA MISMA SE REALIZA POR FUERA DE LA SEDE DE NEGOCIO, OFICINA O LOCAL

La DIAN mediante concepto N° 330 del 16 de marzo de 2023 realiza adición al concepto unificado N° 106 emitido el pasado 19 de agosto de 2022, partiendo de que dentro del numeral 3 del artículo 11 de la Resolución N° 000042 de 2020 expedida por la DIAN exige la identificación de venta en los siguientes términos:

¨Se debe registrar la dirección del lugar de entrega del bien y/o prestación del servicio, cuando la citada operación de venta se realiza fuera de la sede de negocio, oficina o local del facturador electrónico para los casos en que la identificación del adquiriente corresponda a la señalada en los literales b) y c) de este numeral. ¨

No obstante lo anterior, la legislación tributaria no establece alguna definición sobre lo que es ¨sede de negocio, oficina o local¨, por lo que se debe remitir a lo establecido en el artículo 28 del Código Civil, el cual determina que las palabras de la ley deben entenderse en su sentido natural y obvio según su uso general, de tal forma que las definiciones de sede, negocio, oficina y local sean:

• Sede: “f. Lugar donde tiene su domicilio una entidad económica (…)”.

• Negocio: “m. Local en que se negocia o comercia”.

• Oficina: “f. Local donde se hace, se ordena o trabaja algo”.

• Local: “adj. Perteneciente o relativo a un lugar”.

En ese orden de ideas, el simple hecho de que la operación de venta o prestación de servicios se realice en un lugar diferente o fuera de la sede de negocio, oficina o local del facturador electrónico no afecta la numeración consecutiva ni sus prefijos, por ello, de conformidad al artículo 39 de la Resolución N° 000042 de 2020 emitida por la DIAN, solo se deben usar prefijos cuando los sujetos obligados a facturar tienen más de un establecimiento de comercio, sede, oficina, local , punto de venta o lugares donde se desarrollen sus actividades económicas en virtud de las cuales expida facturas de venta o documentos equivalentes.

EL CONSEJO DE ESTADO ESTABLECE QUE PREVALECE LA DIRECCIÓN PROCESAL POR ENCIMA DE LA DIRECCIÓN DE CORREO ELECTRONICO REGISTRADA EN EL RUT

El Consejo de Estado mediante la sentencia con radicado N° 2019-109-01 del 30 de marzo de 2023, con consejero ponente a la doctora Stella Jeannette Carvajal Basto, resolvió el medio el medio de control de nulidad y restablecimiento del derecho interpuesto por una sociedad en contra de la Unidad de Gestión Pensional y Contribuciones Parafiscales de la Protección Social – UGPP-, partió de que el artículo 565 del Estatuto Tributario es la norma aplicable para la notificación de las actuaciones adelantadas por la UGPP, la cual establece que los actos administrativos deben notificarse de manera electrónica, personalmente o a través de la red oficial de correos o de cualquier servicio de mensajería especializada autorizada, así mismo, resaltó que el parágrafo primero del mentado artículo establece que la notificación se practica con la entrega de una copia del acto administrativo en la última dirección informada por el contribuyente en el Registro Único Tributario- RUT-

Sin embargo, el Consejo de Estado centra la atención en lo establecido en el artículo 564 del Estatuto Tributario, el cual dispone que si durante el proceso de determinación discusión el contribuyente, responsable, agente retenedor o declarante señala expresamente una dirección para que se le notifiquen los actos, la administración deberá hacerlo a dicha dirección.

Por ello, concluye el órgano jurisdiccional que si durante el proceso de determinación, el contribuyente informa que manera expresa una dirección procesal distinta a la que reposa en el RUT, esta debe prevalecer para efectos de la notificación de las actuaciones administrativas, de tal forma que, si la administración no tiene en cuenta la dirección informada, la realización de la notificación es irregular y, por ende, vulnera el artículo 29 de la Constitución Política, por lo que resulta procedente la nulidad del acto administrativo por indebida notificación y vulneración al derecho al debido proceso.

NO PROCEDE LA ACCIÓN DE TUTELA CUANDO NO EXISTE CERTEZA RESPECTO A LA TITULARIDAD DEL DERECHO.

La Corte Constitucional mediante sentencia N° T-012 de 2023 del día 13 de enero de 2023, emitida en sede de revisión por la Sala Segunda de está corporación, dispuso la improcedencia de la acción de tutela en temas pensionales, en los eventos en que no exista un mínimo de certeza sobre la titularidad del derecho reclamado, cuando existan serias inconsistencias o dudas sobre lo afirmado en sede de tutela o se requiera de un agotar un debate probatorio amplio para determinar la titularidad del derecho, toda vez que, dicho debate probatorio debe ventilarse al interior de la jurisdicción laboral o de lo contencioso administrativo, según sea el caso.

En ese escenario, deberá el tutelante optar por dar cabal cumplimiento al requisito de subsidiariedad de la acción de tutela al propender por agotar el mecanismo judicial ordinario idóneo para dirimir la controversia pensional que requiera del mentado debate probatorio de forma exhaustiva y amplia, toda vez que, se debe evitar el sacrificar la justicia material al proferir una decisión de fondo en sede de tutela.

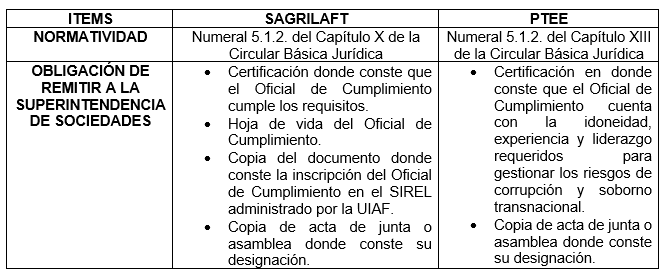

LA SUPERINTENDENCIA DE SOCIEDADES EMITIÓ GUÍA PARA OFICIALES DE CUMPLIMIENTO EN EL CORRECTO DILIGENCIAMIENTO DEL INFORME 58

La Superintendencia de Sociedades emitió guía para el correcto diligenciamiento del informe 58, la cual está dirigida a las empresas que deben implementar el SAGRILAFT y el PTEE, habiendo previamente designado a los oficiales de cumplimiento, y para tal efecto deberán dar cabal cumplimiento a dicha obligación de la siguiente forma:

Una vez designado el oficial de cumplimiento, y en aras de dar alcance a las obligaciones corporativas respecto a SAGRILAFT y PTEE, se ha diseñado el ¨INFORME 58 – OFICIALES DE CUMPLIMIENTO¨, el cual es de carácter obligatorio y debe ser diligenciado con total responsabilidad y transparencia por las empresas obligadas.

Es preciso aclarar que este informe no es de carácter financiero y tiene el fin de registrar información del oficial de cumplimiento a través del aplicativo STORM USER, sin requerir de firma digital para su envío, así mismo, vale la pena resaltar que la ausencia de su cumplimiento da lugar a las sanciones previstas en el numeral 3 del artículo 86 de la ley 222 de 1995.

Así mismo, es pertinente subrayar que el nuevo informe 58 trae como novedad la posibilidad de desarrollar a través de diversos formularios, los informes en temas de SAGRILAFT Y PTEE que deben realizar tanto el oficial de cumplimiento principal como el suplente, en el mismo formato que debe ser diligenciado en la plataforma STORM.